�Ї�(gu��)����Ϳ���W(w��ng)Ӎ��

2016�ѽ�(j��ng)��ȥ��2017�ѽ�(j��ng)��(l��i)�R�����������Ϳ���Ј�(ch��ng)��һ��(ch��ng)׃���������_��Ļ���ԹŞ��R������֪�d��������ҕ��������Ϳ���Ј�(ch��ng)�(q��)��(d��ng)���������ڸ��ð���δ��(l��i)�l(f��)չ�}�����P���J(r��n)������(q��)��(d��ng)����֧��ʮ�����(l��i)��������Ϳ���Ј�(ch��ng)�ĸ������L(zh��ng)�������خa(ch��n)�ИI(y��)�Ј�(ch��ng)����������Ϳ����������Ϳ�Ϻ��|(zh��)�����Ј�(ch��ng)���л��Լ�Ʒ�Ԫ����

���خa(ch��n)�ИI(y��)�Ј�(ch��ng)��

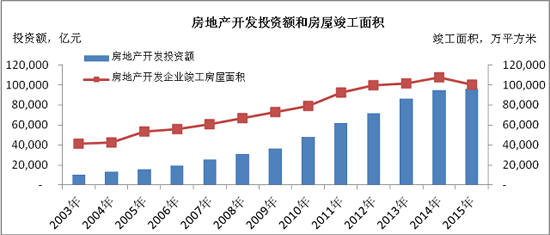

2003��ף���(gu��)��(w��)Ժ�l(f��)�����P(gu��n)�ڴ��M(j��n)���خa(ch��n)�Ј�(ch��ng)���m(x��)�����l(f��)չ��֪ͨ�����������(j��)�Ј�(ch��ng)����ȡ��Ч��ʩ�ӿ���ͨ��Ʒס���l(f��)չ���Ї�(gu��)���خa(ch��n)�ИI(y��)�Ĵ˰l(f��)�����츲��׃����Ѹ�ٳɞ��(gu��)��(j��ng)��(j��)֧���ИI(y��)����2003����2015��̶�ʮ���꣬�҇�(gu��)���خa(ch��n)�_�l(f��)���Ͷ�Y�~��1�f(w��n)�|���L(zh��ng)��9.6�f(w��n)�|�����خa(ch��n)�_�l(f��)��I(y��)��ȿ���������e��4�|ƽ�������L(zh��ng)����10�|ƽ���ס����ǰ��S�����خa(ch��n)�ИI(y��)�Ј�(ch��ng)�����S��ʮ������������Ϳ���Ј�(ch��ng)Ҳ�@���L(zh��ng)��l(f��)չ������(sh��)ָ��(bi��o)�Խ���Ϳ����I(y��)�����M����(d��)���\(y��n)�I(y��ng)�Ĺ��������F(tu��n)�(du��)��푑�(y��ng)���錣�I(y��)�Ľ�������Ϳ���Ј�(ch��ng)��

�҂�?c��)ٶȌ�ҕ�@һ�(q��)��(d��ng)���������خa(ch��n)�Ј�(ch��ng)���~����y�r(sh��)�����Ј�(ch��ng)���̶�Ҳ����������2015�귿�خa(ch��n)�_�l(f��)��I(y��)����������e���2011��H����8%�����ľ����з��ݹ��o�^ʣ������Ҳ���ڎ�(k��)�扺�������@��(g��)�Ƕȁ�(l��i)�������خa(ch��n)�ИI(y��)�Ј�(ch��ng)���@һ�(q��)��(d��ng)����(d��ng)�ܷ������y��֧��δ��(l��i)��������Ϳ�ϸ������L(zh��ng)��

������Ϳ�ϻ�

���S�����خa(ch��n)�Ј�(ch��ng)��l(f��)չ������������Ҳ������׃��ʮ����ǰ���և�(gu��)��(n��i)����������߀�����泯�죬����ʹ���Rِ�˻�ɴu�M(j��n)���bͱ��o(h��)���������;��Ժ�ʩ�����ܵȷ�����m(x��)����������Ϳ�ϬF(xi��n)���ѽ�(j��ng)�A�ø�����A��ͬ�r(sh��)���������TҲ�Ӵ�(du��)�Խ���Ϳ�Ϟ�����ľGɫ�����ƏV�������m�r(sh��)�m�����ƴɴu�ȸߺ����Ҵ��ڰ�ȫ�[���������ϑ�(y��ng)�������Խ���Ϳ���ڶ̶�ʮ�����gһ�S�ɞ��������������b�������(j��)�P�߶����^�죬�½�������Ϳ���Ј�(ch��ng)ռ���ʸ��_(d��)�˳��������ӽ����������Ј�(ch��ng)ˮƽ��

���]�������ΑB(t��i)�Ķ����Լ������ϵĶ�Ԫ��څ��(sh��)������Ϳ��ռ�����ѽ�(j��ng)�ӽ�ƿ�i���۾������ϰ�����λ������Ϳ�ϸ�����Ҫ���]������������Ϸ�������ס���x������֮��λ�������������Ϳ�ϻ��ѽ�(j��ng)�R����ֵ���@һڅ��(sh��)���ٶ��ݻ�Ҳ�y�ԾSϵ��������Ϳ���Ј�(ch��ng)�����L(zh��ng)��

����Ϳ�Ϻ��|(zh��)��

��������(d��o)�(q��)��(d��ng)���؞�S������������Ϳ���Ј�(ch��ng)��2010��ǰ����ɷ֞�ɂ�(g��)�A������һ�A������������Ϳ���Ј�(ch��ng)���L(zh��ng)�(q��)��(d��ng)����Ҫ��(l��i)���ⲿ�����������خa(ch��n)�ИI(y��)�Ј�(ch��ng)����������Ϳ�ϻ����ڶ��A��������Ϳ�Ϻ��|(zh��)���ɞ�֧�ζ���(sh��)��I(y��)��������Ϳ�ϘI(y��)��(w��)��Ȼ���ָ������L(zh��ng)����Ҫ���ء����ڌ�(du��)��ʮ�����(l��i)����Ϳ����׃�v�̵��о����P���������Ϳ����׃�ĺ��|(zh��)��څ��(sh��)������ԓ��׃�M(j��n)�̿��Y(ji��)���Ĵ��A�Σ�ƽͿ�����Ի����|(zh��)�л��Լ�һ�w����

����Ϳ���������o(j��)��ʮ��������z���ĸ����M(j��n)���Ї�(gu��)�Ј�(ch��ng)����Ҫ���b��(gu��)����콛(j��ng)�(y��n)���ԷǏ��Ե�ƽͿ�������S����(gu��)��(n��i)�Ј�(ch��ng)��څ����������Ϳ���ИI(y��)�_ʼ���]�Ї�(gu��)�����Ժͽ���ʩ���Ī�(d��)���ԣ��߳�һ�l��(d��)���l(f��)չ�ĵ�·������Ϳ����(y��ng)�\(y��n)�������õ�Ѹ���ռ���

2010������{(di��o)��������Փ�����(q��)��(d��ng)����Ϳ�����L(zh��ng)���ⲿ����(d��ng)�ܲ������c�ҵ���������ʯͿ����������|(zh��)�л��M(j��n)�����@�����g���ٰl(f��)չ����(ji��n)�ι�������λͿˢ��e�|(zh��)�л�Ϳ�ό�(du��)Ϳ����I(y��)�N����ؕ�I(xi��n)��ƽͿ��3-5�������a(ch��n)������������a(b��)����Ϳˢ��e���L(zh��ng)������ɵ�ؓ(f��)��Ӱ���Ҳ����?y��n)��@��(g��)�(q��)��(d��ng)����������(sh��)��������Ϳ����I(y��)�Ĺ���Ϳ�ϘI(y��)��(w��)��Ȼ������2010����^�m(x��)�߸����M(j��n)�����ָ��_(d��)��λ��(sh��)�����L(zh��ng)������(j��)�P���^�죬�|(zh��)�л�Ϳ�����½��������������������Ј�(ch��ng)ռ���ʽӽ��������ܶ�ָ��(bi��o)�Խ���Ϳ����I(y��)���|(zh��)�л�Ϳ���N���~Ҳ���ѳ�Խ�≦���z�����ɞ鹫˾��ٍ�X��Ʒ����������������Ϳ�ϬF(xi��n)�A����̎���|(zh��)�л��M(j��n)�̸߳�����Խ�^ǰ���ɽ����δ��(l��i)����������ƽԭ��߀��һ���µĸ߷����@ֵ���҂�?n��i)�˼���?/div>

��������Ϳ���I(l��ng)����(chu��ng)���ߺ���������һЩ�J�ℓ(chu��ng)�µ���I(y��)���ڷe�O̽���Ͳ���δ��(l��i)��������Ϳ���Ј�(ch��ng)�������µ����L(zh��ng)�������ڱ���څ��(sh��)�У��P���J(r��n)��һ�w�������^�|(zh��)�л�������Ҫڅ��(sh��)֮һ��һ�w���ı��|(zh��)���v�ǽ�������Ϳ�Ϻ��|(zh��)���M(j��n)���е�һ�h(hu��n)��������Ϳ�Ϻ��|(zh��)�������µĸ߶����P���J(r��n)��ɏăɂ�(g��)�Ƕ�����Ͷ��xһ�w������Ϳ�bһ�w������һ�w����Ϳ�bһ�w������Ϳ��Ʒ����I(y��)�Կ͑��錧(d��o)�����������ṩ���O(sh��)Ӌ(j��)���a(ch��n)Ʒ��ʩ�����������ڱ��B(y��ng)�S�o(h��)��ȫ���Q����������һ�w���������Ϳ�Ϟ���������������Ϲ�����һ����һ�w���a(ch��n)Ʒ��Q���������^�����b�һ�w����ǹ���һ�w���ĵ��ʹ�����һ�w����(du��)����Ϳ����I(y��)���N��ؕ�I(xi��n)��(sh��)�����|(zh��)�л�Ϳ�������ܿ˷���(d��ng)ǰ���g(sh��)ƿ�i�Լ��̘I(y��)ģʽ������ͻ�������o���������߷���������Ϳ��һ�w���M(j��n)�̴��ھ�������g��

�Ј�(ch��ng)���л�

����Ϳ���M(j��n)���T���^�����־��а��Ʒ�������y�Ԙ�(bi��o)��(zh��n)���������L(zh��ng)���ԁ�(l��i)����Ϳ���Ј�(ch��ng)��(j��ng)��(zh��ng)���������жȵ͡���(w��n)�Ӈ�(gu��)��(n��i)����Ϳ���^�ѽ��ε�����Ϳ���Ј�(ch��ng)ռ����ĿǰҲ������������������Ϳ���Ј�(ch��ng)ռ���ʸ���һ�ɲ������������o(j��)��ʮ�������Ϳ��������ʿ�����YͿ��Ʒ���M(j��n)���Ї�(gu��)�Ј�(ch��ng)�ԁ�(l��i)��Ʒ��Ϳ����I(y��)�Ј�(ch��ng)ռ����һֱ��(w��n)�����L(zh��ng)�������S�����M(f��i)�^���׃���Ј�(ch��ng)���컯څ��(sh��)����Щ���(l��i)���@�N���л�څ��(sh��)���l(f��)���@��

�ɏ�����(g��)�S�Ȍ�ҕ��������Ϳ���Ј�(ch��ng)���л��@һ�(q��)��(d��ng)���������ȣ����خa(ch��n)�Ј�(ch��ng)���ж�������Ҳ���ǿ͑�Ⱥ�ʬF(xi��n)���л�څ��(sh��)�������ژ��к���֮�������л��M(j��n)�̳ʬF(xi��n)���ّB(t��i)��(sh��)����(j��)�˶���(CRIC)ϵ�Ј�(b��o)��F(xi��n)��(sh��)��ȫ��(gu��)��ʮ��(qi��ng)���خa(ch��n)��I(y��)�N�۽��~�Ј�(ch��ng)���жȏ�2011���20.8%����������2016���34.6%��Ʒ�Ʒ��خa(ch��n)��I(y��)�ĉѴ��Ȼ����Ҫ�cƷ�ƹ���(y��ng)�̽������ߌ���ĺ����P(gu��n)ϵ�����䮔(d��ng)ǰ����(sh��)���خa(ch��n)��I(y��)��^(q��)��(j��ng)�I(y��ng)������Ҫ�c����ȫ��(gu��)���������ͷ���(w��)������Ʒ��Ϳ����I(y��)�M(j��n)�Ќ�(du��)�Ӻ�������Σ����в�ُ(g��u)�ѳɞ齨������Ϳ�ϲ�ُ(g��u)���³��B(t��i)�����r(sh��)�������خa(ch��n)��I(y��)��ע�������(xi��ng)Ŀ�����(l��i)�ܿسɱ������в�ُ(g��u)�;����������������خa(ch��n)�ИI(y��)�˲�����(d��ng)�l�������f(w��n)�ƞ�����ķ��خa(ch��n)��I(y��)����������f���M(j��n)������(j��ng)�(y��n)�����в�ُ(g��u)�;��пɲ���������(j��)�P���^����ָ��(bi��o)�Է��خa(ch��n)��I(y��)ÿ��Ϳ�ϼ��в�ُ(g��u)���~���_(d��)��(sh��)�|����š���˴�Ҏ(gu��)ģ�IJ�ُ(g��u)��ʹ����Ϳ����I(y��)���ٔU(ku��)���ɞ����������������Ј�(ch��ng)���л��Įa(ch��n)������������Ϳ����I(y��)�������л�څ��(sh��)Ҳ�dz����@�������^��(qi��ng)�ߺ㏊(qi��ng)���ڽ�������Ϳ���I(l��ng)����������ͻ�ƶ�ʮ�|���P(gu��n)������ʿҲ��ʮ�|��(j��)�eҎ(gu��)ģ�������Ø�����ʿ����I(y��ng)Ϳ����I(y��)Ҳ��ͻ����|�P(gu��n)�����鑪(y��ng)��(du��)�Ј�(ch��ng)���л�څ��(sh��)������(sh��)Ʒ��Ϳ����I(y��)��������͑����������T��(du��)�ڷ��خa(ch��n)��I(y��)���в�ُ(g��u)�I(y��)��(w��)�������������͑���(zh��n)���Ƿ�ɹ��ɞ�Q������Ϳ����I(y��)���̘I(y��)��(w��)�Ƿ�ɹ����P(gu��n)�I������

�����A(y��)Ҋ����������Ϳ���Ј�(ch��ng)���л�����(g��)�S�ȵ��(q��)��(d��ng)������Ȼ���ڣ����خa(ch��n)�Ј�(ch��ng)���л�څ��(sh��)߀���^�m(x��)������خa(ch��n)���D(zhu��n)���������߀��(hu��)�и��_(d��)��(sh��)ǧ�ҵĽ���Ϳ����I(y��)�ȴ��Ј�(ch��ng)��̭�����@����(g��)���ص�����(d��o)�£���������Ϳ���Ј�(ch��ng)���л�څ��(sh��)����(hu��)ֹ��������(hu��)�ʬF(xi��n)���ّB(t��i)��(sh��)��

Ʒ�Ԫ��

����Ϳ��Ʒ�Ԫ���ǻ��ڽ�������Ϳ�ϬF(xi��n)���Ј�(ch��ng)��͑�Ⱥ������������(y��u)��(sh��)�e�O�M(j��n)��ƷU(ku��)������(sh��)�Ͻ���Ϳ����I(y��)��Ԫ��һֱ��СҎ(gu��)ģ���M(j��n)�У�������(sh��)����Ϳ����I(y��)�_չƷ�Ԫ���Ǒ�(y��ng)��(du��)�Ј�(ch��ng)�ı���(d��ng)�x����ȱ����(zh��n)���Բ�����һ���(l��i)�f������Ϳ����I(y��)ͨ���ԉ���Ϳ�Ϟ����I(y��ng)�I(y��)��(w��)�����H��ه����Ϳ���y��ԏ�ȫ�����w��Q�������@�Nڅ��(sh��)���������������@������һЩ����Ϳ����I(y��)�_ʼ�đ�(zh��n)�Ԍ��沼��Ʒ�Ԫ����������Ϳ�Ϟ�����2013��ǰ��Ӵ�(du��)ā?zh��n)�����ˮ�{�ϵȻ��o��Ʒ�����2014����ُ(g��u)����ȫ���M(j��n)܊��ƺͿ���Ј�(ch��ng)��2015�����ֲ��ֱ����b�һ�w���Ј�(ch��ng)��2016���c�L(zh��ng)��(r��n)�l(f��)���ֹ�ͬ�_�ؼҾ�Ϳ���Ј�(ch��ng)��Ʒ�Ԫ�����|(zh��)���v��푑�(y��ng)�͑�����ĽY(ji��)�������ЙC(j��)��(hu��)�齨��Ϳ����I(y��)�ڸ�(j��ng)��(zh��ng)�Ў���(l��i)���~�r(ji��)ֵ��������(d��ng)����Ϳ�Ϯa(ch��n)Ʒ��(chu��ng)���y�ȼӴ���ͬ�|(zh��)����(y��n)����Ʒ�Ԫ�������ڴ����Կ͑������ľ��и��L(zh��ng)�r(ji��)ֵ朵��̘I(y��)ģʽ������ȫ�µĸ�(j��ng)��(zh��ng)�ډ��������µĸ�(j��ng)��(zh��ng)�ډ���Ʒ�Ԫ������Ϳ����I(y��)���Ԕ[Ó�ڮa(ch��n)Ʒ�����ϵĵ��A��(j��ng)��(zh��ng)����Ч��߿͑�ճ�Ժ����\(ch��ng)�������ڽ�������Ϳ���Ј�(ch��ng)���͑����\(ch��ng)�Ȫq���@ʯ�����F��

���ò��f������(du��)�������Ă�(g��)�(q��)��(d��ng)���أ�Ʒ�Ԫ���c��I(y��)���|(zh��)�������Y(ji��)��(g��u)�߶����P(gu��n)������������ձ��������Ԯ�(d��ng)�҂���ҕ��ʮ�����(l��i)��������Ϳ���Ј�(ch��ng)�r(sh��)��Ʒ�Ԫ����(du��)��������Ϳ���Ј�(ch��ng)���w����Ӱ����������ڮ�(d��ng)���Կ͑������ĵ��Ј�(ch��ng)�����£��ڽ���Ϳ�ϸ߶�ͬ�|(zh��)���Ľ�����Ʒ�ƽ���Ϳ����I(y��)����������M(j��n)����Ч��Ʒ�Ԫ�������S��(hu��)�ڸ�(j��ng)��(zh��ng)��Ó�f�������A���Ј�(ch��ng)�șC(j��)��

��һ�߶��S�a���P(gu��n)ע"�Ї�(gu��)����Ϳ�ϾW(w��ng)"�ٷ��ţ��M��Ϳ�������������D(zhu��n)�ИI(y��)�W(w��ng)�j(lu��)�I(y��ng)�N��

�Ї�(gu��)����Ϳ�ϾW(w��ng)�ٷ���

��0�l [�鿴ȫ��] ���P(gu��n)�u(p��ng)Փ